Você já pensou em expandir seu patrimônio de forma planejada e segura? A alavancagem patrimonial é uma estratégia que permite multiplicar seus ativos usando recursos inteligentes.

Expandir patrimônio com inteligência exige mais do que capital, exige estratégia! Nesse cenário, o consórcio surge como uma alternativa sólida para quem busca crescimento patrimonial com menor custo e maior previsibilidade.

Neste artigo, você vai entender como funciona a alavancagem com consórcio, quais são as principais vantagens e quais estratégias podem gerar resultados expressivos.

Continue a leitura e descubra como a Rëvo pode ser sua parceira nesse processo.

O que é consórcio?

O consórcio é um modelo de compra colaborativa. Ele reúne pessoas com o mesmo objetivo: adquirir bens de alto valor, como imóveis, veículos, aeronaves ou até capital de giro.

Cada participante contribui mensalmente para a formação de um fundo comum. Esse fundo é administrado por uma instituição autorizada pelo Banco Central, responsável pela gestão dos recursos e pelas contemplações.

A contemplação acontece por sorteios ou lances. O contemplado recebe uma carta de crédito que equivale ao valor do bem escolhido.

Principais vantagens do consórcio:

- Não cobra juros, apenas taxa de administração.

- Exige menos burocracia do que financiamentos tradicionais.

- Oferece flexibilidade de uso da carta de crédito.

Procurando consórcio para alavancar patrimônio? A Rëvo pode ajudar você a ser contemplado ainda neste mês.

Como usar o consórcio para alavancar patrimônio

Existem várias formas de utilizar o consórcio como ferramenta de alavancagem patrimonial. Veja as principais:

1. Compra de imóveis

A alavancagem patrimonial é comum em consórcios imobiliários. Imagine ser contemplado com uma carta de crédito de R$ 1 milhão. Com ela, você pode:

- Comprar um apartamento para morar.

- Adquirir uma casa de investimento.

- Construir uma nova propriedade.

- Comprar imóveis comerciais.

Exemplo prático:

- Consórcio de R$ 1 milhão, com parcela de R$ 5.750,00.

- Imóvel adquirido com esse valor pode ser alugado por cerca de R$ 8 mil ao mês.

Ou seja: o aluguel paga a parcela e ainda gera renda passiva de R$ 2.250,00 mensais. Além disso, o imóvel tende a valorizar ao longo do tempo, aumentando ainda mais o patrimônio.

2. Utilização do crédito da carta de consórcio

Outra forma de alavancar é usar o crédito contemplado para operações diversas. Por exemplo:

- Vincular a carta de crédito a um imóvel de valor equivalente.

- Utilizar os recursos para reinvestir em ativos ou negócios.

Nesse modelo, o consorciado não precisa justificar o uso do crédito. No entanto, nem todas as cartas permitem essa prática.

Por isso, o ideal é contar com orientação de um especialista da Rëvo para encontrar a melhor alternativa.

3. Revenda da carta de crédito contemplada

Poucos investidores conhecem o potencial de revenda de cartas contempladas. E quando bem estruturada, essa operação pode gerar rentabilidades superiores a muitas aplicações tradicionais.

Essa também é uma excelente forma de alavancar patrimônio.

Exemplo:

- Consórcio de R$ 1 milhão, parcelas de R$ 5.750,00.

- Pagamento de 24 parcelas: investimento total de R$ 138 mil.

- Revenda da carta contemplada por R$ 300 mil.

Resultado: lucro de R$ 162 mil, o que representa uma rentabilidade de 117,39% em apenas 24 meses. Na prática, isso equivale a 4,89% ao mês.

Saiba como aplicar na prática: Consórcio de imóveis de alto padrão: o guia completo

4. Crescimento com o tempo a seu favor

Investidores de alta renda sabem que tempo é um ativo valioso. E o consórcio permite crescer enquanto o capital continua rendendo em outras frentes.

Ao escolher um plano estratégico, você mantém seus investimentos aplicados, enquanto se prepara para a contemplação. Essa abordagem garante crescimento patrimonial contínuo, com previsibilidade e aproveitamento máximo dos recursos disponíveis.

Por que contar com a Rëvo?

A Rëvo atua com assessoria personalizada para consórcios de alto padrão. Com selo de certificação PCA-10 do Banco Central, garantimos segurança, transparência e excelência em todas as etapas.

Ao escolher a Rëvo, você terá:

- Consultoria individualizada.

- Estratégias para acelerar contemplação.

- Opções de consórcio adequadas ao seu perfil.

- Suporte contínuo para alavancar patrimônio.

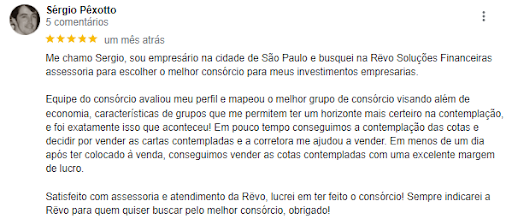

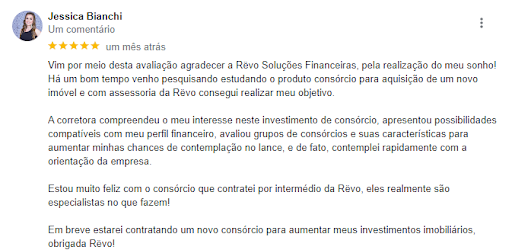

Agora que você já sabe como alavancar com consórcio, veja alguns depoimentos de pessoas que usaram das estratégias da Rëvo para conquistar seus objetivos:

Pronto para dar o próximo passo na sua alavancagem patrimonial?

A alavancagem patrimonial com consórcio é uma estratégia inteligente para multiplicar ativos, gerar renda passiva e acelerar o crescimento financeiro.

Seja na compra de imóveis, no uso do crédito ou na revenda da carta contemplada, o consórcio oferece alternativas seguras e rentáveis.

Quer descobrir a melhor forma de investir? Converse agora com um consultor da Rëvo e saiba como transformar o consórcio na chave para o seu crescimento patrimonial.