Portabilidade de financiamento imobiliário: Livre-se dos juros!

12 de julho de 2024

12 de julho de 2024 Por Rëvo Soluções Financeiras

Por Rëvo Soluções Financeiras

Atualmente, muitas pessoas possuem financiamentos para a aquisição de bens, principalmente de imóveis. No entanto, as altas taxas de juros podem dificultar a quitação desses financiamentos a longo prazo. Nesse contexto, a portabilidade de financiamento imobiliário com consórcio pode ser uma excelente alternativa.

Ao optar por essa modalidade, é possível reduzir os juros pagos, economizar dinheiro e tornar menos oneroso o pagamento do seu financiamento.

Com a portabilidade de financiamento imobiliário com consórcio, você pode utilizar a carta de crédito para quitar o financiamento do seu imóvel, garantindo taxas mais acessíveis e facilitando a sua vida financeira.

Se deseja saber mais sobre essa possibilidade, continue a leitura e descubra como essa opção pode beneficiar você.

O que é o consórcio?

O consórcio é uma modalidade de compra parcelada em que um grupo de pessoas se reúne para adquirir um bem em comum, como um imóvel, por exemplo. Cada participante contribui mensalmente com um valor, que é utilizado para contemplar um ou mais integrantes do grupo por meio de sorteio, ou lance. Dessa forma, todos os participantes têm a chance de ser contemplados ao longo do período estabelecido no contrato.

Uma das vantagens do consórcio é a ausência de juros, o que torna essa modalidade mais atrativa em comparação com outras formas de financiamento.

O que é a carta de crédito contemplada?

A carta de crédito contemplada é um documento que comprova que um participante foi escolhido para receber o valor correspondente à sua cota de consórcio, podendo assim adquirir o bem desejado conforme as regras da administradora. Isso pode acontecer de duas formas: através de sorteio, onde o participante é escolhido de forma aleatória, ou por lance, onde o participante oferece um valor maior que os demais para antecipar a contemplação.

É importante ressaltar que a carta de crédito contemplada não é um dinheiro em espécie, mas sim um documento que comprova o direito de utilizar o valor para a compra do bem ou serviço.

Vale a pena fazer a portabilidade de financiamento imobiliário com consórcio?

Quando se antecipa a quitação do financiamento, é possível obter descontos em relação aos juros futuros que seriam pagos se continuasse seguindo o cronograma original. Por exemplo, em financiamentos imobiliários com um prazo de até 360 meses, o valor dos juros pagos ao final pode se tornar muito elevado se o pagamento for feito de acordo com o cronograma estabelecido. No entanto, ao quitar o financiamento antes do prazo determinado, há uma considerável redução nos juros, tornando a antecipação uma decisão vantajosa para reduzir os valores pagos.

Existem várias maneiras de realizar essa quitação antecipada, como guardar dinheiro ao longo do tempo até atingir o montante necessário, utilizar valores da rescisão contratual ou do FGTS em casos de saída de emprego, ou através de uma carta de crédito contemplada de um consórcio. Ao considerar as opções disponíveis, percebe-se que quitar um financiamento por meio de consórcio ainda é a alternativa mais vantajosa.

No consórcio, o cliente tem a liberdade de escolher a melhor opção de acordo com suas condições e perfil, de forma planejada. Ao ser contemplado ou dar um lance vencedor, recebe acesso à carta de crédito para adquirir o bem desejado. Comparado ao financiamento tradicional, o consórcio não apenas reduz consideravelmente o valor total pago, mas também tem prazos de quitação mais curtos, em média de 15 anos, devido às taxas mais baixas, possibilitando um pagamento mais rápido.

Dessa forma, além de diminuir os juros pagos, a quitação antecipada por meio do consórcio pode reduzir pela metade o prazo de pagamento. Além disso, caso o valor da carta de crédito seja maior que o valor pendente do financiamento, a diferença pode ser utilizada para despesas de documentação do imóvel ou até mesmo retornar ao cliente como crédito, dependendo das políticas da instituição.

Vamos a um exemplo:

Para financiar R$ 800 mil, você pagará uma parcela de R$ 8 mil na tabela SAC. Dessa quantia, R$ 5.800 são referentes apenas aos juros. Já a parcela do consórcio é de R$ 6 mil. Portanto, o valor que você paga de juros em uma parcela equivale praticamente ao custo total de uma parcela do consórcio.

Se você for contemplado em um ano, substituirá uma dívida de R$ 6 mil por uma parcela de cerca de R$ 3 mil após a contemplação. Nesse caso, recomenda-se analisar o fluxo de caixa com cuidado para garantir uma gestão financeira eficiente e fazer uma troca vantajosa, afinal de contas você ainda continuará pagando o financiamento até ser contemplado.

Embora tenhamos utilizado o financiamento imobiliário como exemplo, as vantagens de quitar um financiamento por consórcio se estendem a uma variedade de bens, como carros, terrenos e investimentos empresariais.

Como fazer a portabilidade de financiamento com consórcio?

A portabilidade de financiamento com consórcio é totalmente legal, e sua regulamentação está presente na Lei nº 11.795, que dispõe sobre o sistema de consórcios.

A Seção III – das contemplações, traz em seu Art. 3º que:

O contemplado pode utilizar da sua carta de crédito para a quitação total do financiamento em seu nome, se este estiver previamente estabelecido no contrato de consórcio de participação em grupo.

Contudo, é importante observar que o consorciado pode utilizar a sua carta de crédito para a quitação do financiamento, desde que seja do mesmo tipo de bem ou serviço.

Por exemplo: se desejar quitar um financiamento imobiliário é preciso dispor de um consórcio de imóveis. Desta forma, não é possível fazer a portabilidade de um financiamento de um automóvel com uma carta de crédito de um consórcio imobiliário.

Confira um exemplo de como isso funciona na prática:

Partindo da situação do financiamento imobiliário, imagine que você possui um financiamento no valor de R$ 1 milhão. Neste caso, pode solicitar ao banco uma demonstração do valor necessário para quitar esse financiamento e, então, contratar uma carta de crédito no valor correspondente.

Além disso, para fazer a portabilidade de financiamento com consórcio é preciso cumprir alguns requisitos:

- O financiamento e a carta de crédito precisam estar no nome da mesma pessoa;

- O financiamento e a carta de crédito devem ser referentes a aquisição do mesmo tipo de bem;

- A carta de crédito do consórcio deve ter valor igual ou superior ao saldo devedor do financiamento.

Assim, se você possui um financiamento e se enquadra nos requisitos estabelecidos na legislação, pode realizar um consórcio e quitar o financiamento com a carta de crédito contemplada.

Você quita o seu financiamento, reduz o valor das parcelas e ainda economiza, pois não precisará mais pagar os juros do financiamento!

Mas qual o real ganho que tenho com a portabilidade de financiamento imobiliário com consórcio?

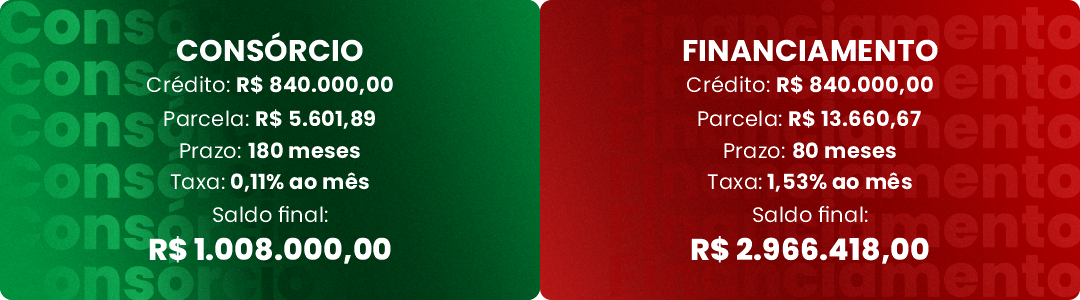

Para saber o real ganho em quitar o financiamento com o consórcio, vamos fazer um exemplo prático:

Ou seja, uma economia de R$ 1.958.418,00 pela escolha da modalidade de consórcio.

Como escolher um consórcio para portabilidade de financiamento?

Como você viu acima, escolher um consórcio para quitar dívidas é uma estratégia interessante para quem deseja se livrar do financiamento e reduzir os custos com juros. Para isso, é importante considerar alguns pontos ao escolher o consórcio adequado:

1. Valor total do financiamento: Verificar o valor total do financiamento que deseja quitar e buscar um consórcio com uma carta de crédito contemplada que cubra esse valor.

2. Parcelas: Avaliar se as parcelas do consórcio cabem no seu orçamento mensal e se são viáveis financeiramente.

3. Credibilidade da administradora: Pesquisar sobre a reputação e credibilidade da administradora de consórcios, garantindo que seja uma empresa idônea e autorizada pelo Banco Central.

Contar com a ajuda de uma corretora de consórcios, como a Rëvo, pode facilitar o processo de escolha do consórcio ideal para quitar o financiamento. Uma corretora de consórcios possui conhecimento especializado no mercado e pode oferecer opções que se adequem às suas necessidades e objetivos.

Case de sucesso: Como o Bruno fez a portabilidade de financiamento com o consórcio Rëvo

Bruno reside em Mato Grosso, atua no ramo da odontologia e contratou junto a Rëvo um consórcio de imóveis, com o objetivo de quitar o financiamento imobiliário de seu apartamento, que apresentava altas taxas de juros incidentes, que chegavam a 11,90% ao ano.

Além disso, as parcelas pagas no financiamento eram extremamente altas, R$ 7 mil mensais.

Assim, como o objetivo de fazer a portabilidade de financiamento imobiliário, reduzir o montante total pago e as parcelas, ele contratou um consórcio, pois apresentava inúmeras vantagens e principalmente taxas muito menores – 1,33% ao ano (referência janeiro de 2023).

Além disso, como já possuía um financiamento, Bruno tinha como meta ser contemplado rapidamente, para assim não ter que arcar mensalmente com o pagamento da parcela do financiamento e do consórcio.

Dessa forma, por meio da oferta de lances, 3 meses após ter contratado o consórcio foi contemplado, passando a ter acesso a sua carta de crédito contemplada, quitando o saldo devedor do financiamento do seu apartamento.

E sabe o que é melhor ainda nessa história? Ele não precisou tirar dinheiro do seu bolso para ofertar o lance!

Para acelerar a contemplação do Bruno, foi utilizado o lance embutido, que nada mais é que um percentual da carta de crédito que é utilizada para ofertar o lance, e que posteriormente é descontada do valor total da própria carta de crédito.

Uma contemplação extremamente rápida e sem ser necessário tirar nem um real do seu bolso!

Através do consórcio Bruno economizou 89% em juros e atingiu o seu objetivo – quitar financiamento imobiliário!

Além disso, reduziu o valor das suas parcelas mensais de R$ 7 mil para R$ 3 mil!

Veja o depoimento do Bruno:

Buscando a portabilidade de financiamento com consórcio? Fale com a Rëvo!

Nossa consultoria especializada oferece soluções personalizadas para que você possa investir seu dinheiro de forma inteligente.

Buscamos sempre entender para atender, oferecendo planos compatíveis com o perfil e expectativa do nosso cliente, atrelado a uma assessoria personalizada que faça do consórcio a melhor solução para quitar seu financiamento. Além disso, na mesma linha, focamos na agilidade na contemplação do crédito.

Fale com um dos consultores Rëvo e solicite um orçamento totalmente personalizado de acordo com seu perfil e para atender às suas necessidades!

Perguntas Frequentes

Perguntas Frequentes Por que consórcio é melhor que financiamento?

Por que consórcio é melhor que financiamento?

(49) 99188 1863

(49) 99188 1863  (49) 99188 1863

(49) 99188 1863  Horários de Atendimento

Horários de Atendimento

Veja no Mapa

Veja no Mapa