Se você está pagando parcelas de um financiamento e se sente sufocado pelos juros, saiba que é possível quitar financiamento com consórcio e economizar significativamente. Essa alternativa permite substituir o saldo devedor por uma carta de crédito com taxas mais baixas e prazo mais curto.

Neste artigo, explicamos como funciona esse processo, quais são as vantagens e como você pode aplicar isso à sua realidade.

O que é consórcio e como funciona?

O consórcio é uma modalidade de compra coletiva, onde um grupo de pessoas se une para adquirir bens ou serviços por meio de contribuições mensais. Essas contribuições formam um fundo comum, administrado por uma empresa autorizada pelo Banco Central.

A cada mês, um ou mais participantes são contemplados com a carta de crédito, que possibilita a aquisição do bem definido no contrato. A contemplação pode acontecer por sorteio ou lance.

O que é a carta de crédito contemplada?

A carta de crédito contemplada é o valor que o participante do consórcio tem direito de usar após ser sorteado ou oferecer um lance vencedor. Esse documento permite a compra direta do bem, ou como veremos neste conteúdo a quitação de um financiamento.

Importante: ela não é dinheiro em espécie, mas tem o mesmo poder de compra, dentro das regras do consórcio.

Por que vale a pena quitar financiamento com consórcio?

A principal vantagem de quitar um financiamento com consórcio está na economia com juros. Os financiamentos tradicionais, especialmente imobiliários e automotivos acumulam altos encargos ao longo dos anos.

Por exemplo: um financiamento imobiliário de 30 anos (360 meses) pode gerar um valor final até duas vezes maior que o valor original do imóvel. Já no consórcio, as taxas são bem menores e o prazo geralmente gira em torno de 15 anos, reduzindo o custo total da aquisição.

Comparando opções de quitação:

- Juntar dinheiro por anos até conseguir quitar;

- Usar FGTS ou verbas rescisórias (quando disponíveis);

- Ou utilizar a carta de crédito de um consórcio.

Entre essas, o consórcio se destaca por ser planejado, acessível e com mais previsibilidade para o comprador.

Como funciona a quitação de financiamento com consórcio?

Sim, quitar financiamento com consórcio é legal e regulamentado pela Lei nº 11.795/2008, conhecida como Lei dos Consórcios.

Regras básicas:

- O consórcio precisa ser do mesmo tipo de financiamento. Exemplo: imóvel com imóvel, carro com carro.

- O financiamento e o consórcio devem estar no nome da mesma pessoa.

- A carta de crédito deve ter valor igual ou superior ao saldo devedor do financiamento.

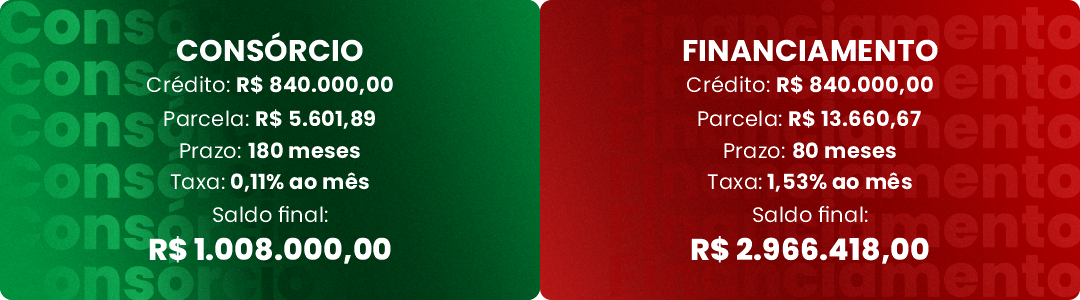

Mas qual o real ganho que tenho em quitar o financiamento com o consórcio?

Para saber o real ganho em quitar o financiamento com o consórcio, vamos fazer um exemplo prático:

Ou seja, uma economia de 1.958.418,00 pela escolha da modalidade de consórcio.

Como escolher o consórcio ideal para quitar seu financiamento?

Aqui estão 3 passos para tomar uma boa decisão:

1. Calcule o saldo devedor do financiamento.

2. Verifique o valor da carta de crédito ideal para quitar esse saldo.

3. Pesquise administradoras confiáveis, autorizadas pelo Banco Central.

Você também pode contar com a RËVO para uma consultoria especializada, capaz de oferecer as melhores condições de consórcio para seu perfil e objetivo financeiro.

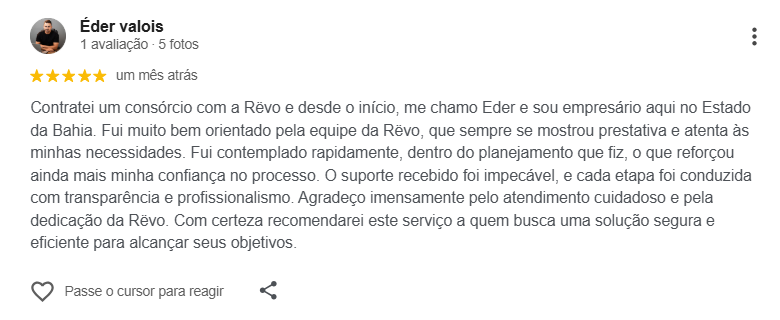

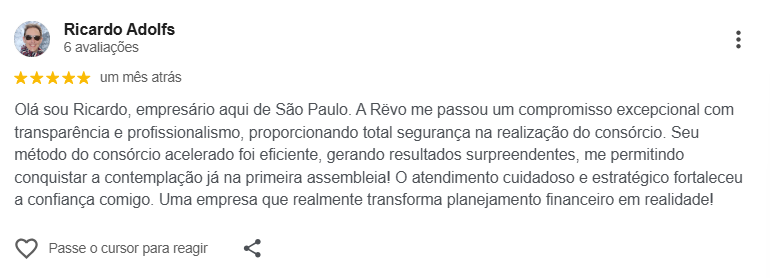

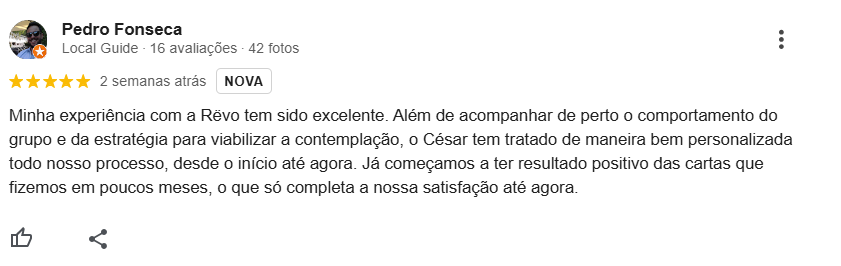

Case de sucesso: Exemplos práticos de quem comprou com consórcio

Rëvo: sua parceira na conquista de um futuro sem dívidas

A RËVO oferece uma consultoria especializada para quem deseja quitar o financiamento com consórcio. Nosso time avalia seu perfil, objetivos e apresenta as melhores alternativas do mercado.

Fale com um de nossos consultores e descubra quanto você pode economizar quitando seu financiamento com consórcio!